Как заработать на квартиру: 11 основных способов

Приобретение собственного жилья является мечтой и целью для многих жителей России. Но высокие цены и низкий уровень дохода препятствуют покупке квартиры или загородного дома.

Содержание

- Как заработать на квартиру, исходные данные для расчета

- Сложившаяся ситуация на рынке недвижимости

- Основные способы получения недостающей суммы для покупки квартиры

- Как заработать на квартиру за рубежом

- Как заработать на квартиру в России, практические советы

- Как заработать на квартиру путем увеличения имеющегося капитала

- Как заработать на квартиру человеку с низкой зарплатой

- Примерный алгоритм заработка на квартиру в Москве

- Способы снижения стоимости жилья и возможные сложности

- Заключение

Человек может заработать на квартиру путем накопления части суммы или воспользоваться ипотечным кредитом, но при этом необходимо учитывать стабильность и размер доходов.

Возможно получение жилья от работодателя, но квартира выдается только на время работы.

Как заработать на квартиру, исходные данные для расчета

Если человек планирует приобрести свою квартиру, то на начальном этапе необходимо определить площадь и расположение квартиры. Например, при наличии в семье детей важно учитывать расстояние до дошкольных учреждений, школы или дополнительных учебных заведений.

В крупных городах, имеющих население более 5 млн., рекомендуется учитывать маршрут до места работы.

Но при переходе в другую компанию расстояние до офиса может измениться, что вызовет сложности с построением нового маршрута.

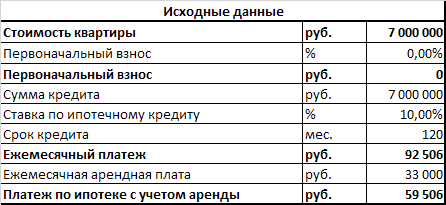

Покупка квартиры (вторичного или в новостройках) осуществляется в большинстве случаев через агентства недвижимости, которые берут за посреднические услуги комиссию. Сумма наценки зависит от условий договора и расположения квартиры, среднее значение колеблется между 10 и 15%.

Например, в Москве при покупке объекта жилого фонда ценой 4 млн. руб. потребуется дополнительно внести до 600 тыс. руб. В регионах риэлторские агентства берут за посреднические услуги от 50 до 100 тыс. руб., в мелких городах (с населением менее 150 тыс. чел.) комиссия падает до 35-30 тыс. руб.

Основные параметры, определяющие характеристики и стоимость жилья:

- Количество комнат и планировка, которые учитывают состав семьи и предпочтения жильцов. Например, при наличии 2-х детей разного пола потребуется искать 3-комнатную квартиру. Объекты старого образца с проходной комнатой подходят для проживания 1 или 2 человек, но непригодны для семей с ребенком. Если планируются частые визиты гостей, то необходимо обратить внимание на площадь кухни и выбрать квартиру с кухонным помещением, совмещенным с гостиной.

- Территориальное расположение, поскольку квартира может быть в доме, расположенном в городской черте или в пригороде. Возможно приобретение отдельного дома или таунхауса в коттеджном поселке.

- Способ оплаты объекта жилого фонда. Помимо наличного или безналичного расчета в полном объеме возможно взять ипотеку или получить рассрочку на покупку собственного жилья. Часть суммы может гаситься взаимозачетами или средствами материнского капитала, существуют и другие способы оплаты.

- Имеющийся на руках объем средств (накопленных, унаследованных или полученных в результате продажи других объектов собственности), который соотносится с ценой выбранной квартиры. На основе полученной разницы осуществляется расчет кредита, при этом учитывается размер ежемесячного дохода.

После анализа исходных данных покупатель может начать выбирать предпочтительный вариант.

Например, при стоимости квартиры 2 млн. руб. (с учетом посреднического сбора) и наличии на руках суммы 1 млн. руб. будущему собственнику требуется изыскать еще 1 млн. руб. Чтобы собрать недостающую сумму за год требуется ежемесячно откладывать по 83,5 тыс. руб., при этом не учитываются дополнительные затраты на ремонт и мебель.

Если покупатель не в состоянии откладывать такую сумму, то существует несколько способов заработать на квартиру за несколько лет.

Сложившаяся ситуация на рынке недвижимости

Базовый способ основан на получении ипотечного кредита, который выплачивается на протяжении 10-30 лет (зависит от суммы и уровня дохода). При этом человек находится под постоянным психологическим давлением, кроме того следует учитывать риск потери работы. При длительных проблемах с трудоустройством возрастает долг по кредиту, что приводит к отчуждению у собственника объекта жилого фонда банком.

При удачно сложившихся для заемщика обстоятельствах (например, рост доходов или скачок инфляции, обесценивающий кредит) сумма гасится быстро. Подобная картина используется кредитными организациями как маркетинговый ход, позволяющий привлечь дополнительных заемщиков.

Дополнительно утверждается, что при общем падении курса национальной валюты происходит рост стоимости квартиры, который компенсирует собственнику выплаты по процентам.

Но рекламные или маркетинговые действия не отражают истинную ситуацию на рынке жилья. Например, стоимость квартир на российском рынке за последние 10 лет не увеличилась, а даже упала на 5-7%. При этом курс российского рубля относительно американского доллара или евро просел практически в 2 раза.

Причинами стагнации стали низкая покупательская способность, отсутствие роста доходов при одновременном увеличении цен на потребительские товары. Также возросла конкуренция между строительными компаниями, которые вынуждены удерживать цены на прежнем уровне.

Например, в ряде регионов стоимость 1-комнатной квартиры площадью от 40 до 60 м², расположенной в новом доме, в 2008-10 гг. составляла 2,2-2,4 млн. руб. В цену не входила отделка, квартиры передавались покупателям с установленными дешевыми окнами и входной дверью.

На начало 2020 г. стоимость аналогичных объектов жилого фонда упала до 1,5 млн. руб., при этом на покупке можно сэкономить до 10-15% за счет скидок от строительных компаний.

При этом средние зарплаты в 2010 и 2020 г. остались неизменными, в регионах нормой считает доход в пределах 18-25 тыс. руб., а зарплаты от 40 тыс. руб. считаются хорошими. Даже в крупных городах (например, Краснодар, Санкт-Петербург или Москва) много работ, требующих высшего технического или педагогического образования, с базовой ставкой от 30 тыс. руб.

Люди, взявшие ипотеку 10 лет назад, продолжают рассчитываться с банком при неизменному уровне дохода и возросших расходах на повседневные нужды.

Основные способы получения недостающей суммы для покупки квартиры

Если человек собрался приобрести квартиру и не планирует брать ипотечный кредит, то ему придется пойти на временное ухудшение условий проживания.

Например, отказаться от снятия квартиры и переехать к родителям или иным родственникам. Необходимо изыскать дополнительный источник доходов, который позволит накопить недостающую сумму за несколько лет.

.jpg)

Дополнительные выплаты могут частично или полностью компенсировать ежемесячные выплаты по ипотечному или потребительскому кредиту, взятому на приобретение жилья.

Способ 1. Пассивный доход

Одной из распространенных идей для получения дополнительного дохода является создание информационного сайта или блога. Человеку необходимо проанализировать рынок, а затем выбрать популярное или востребованное направление.

Дополнительные тренинги и мастер-классы помогают начать полноценную работу, при этом человек сохраняет основное рабочее место. Доход могут приносить и биржи копирайтинга, которые могут приносить авторам до 20-30 тыс. руб. ежемесячно, которые идут в накопление на жилье.

Способ 2. Сдача имущества в аренду

Методика покупки жилья в ипотеку с последующей сдачей в аренду (длительной или посуточно) подходит для людей, имеющих дополнительное место для проживания. Рентабельность сдачи зависит от расположения жилого помещения.

Например, квартиры расположенные вблизи высших учебных заведений, часто снимаются студентами. В спальных районах люди зарабатывают на посуточной аренде квартир, но следует учитывать риск повреждения имущества съемщиками.

Если квартира находится в отдаленном районе, то стоимость аренды падает и усложняется процедура поиска съемщика. Нестабильные или низкие платежи не компенсируют ежемесячные выплаты по кредиту, поэтому собственнику придется искать источники дополнительного дохода.

На сдаче квартиры в аренду в короткие сроки заработать на квартиру невозможно, срок растягивается до 7-15 лет (зависит от размеров кредита, арендной платы и дохода покупателя).

Недостатком способа является риск повреждения имущества квартирантами, что частично компенсируется страховым залогом.

Способ 3. Получение ипотечного кредита под залог имеющейся квартиры

Способ подходит для покупателей, имеющих низкий доход, размер которого не позволяет взять кредит у банка без обеспечения. Например, если у человека была 1-комнатная квартира в отдаленном районе, то после появления семьи и детей он может использовать собственность как залоговое обязательство.

При этом сохраняется возможность проживания в помещении или сдачи квартиры в аренду. Объект жилого фонда не должен находиться в аресте или являться залогом по иным кредитным обязательствам.

Способ 4. Договор пожизненной ренты

Методика используется женщинами или семейными парами без детей, основана на поиске престарелого человека, имеющего в собственности объект недвижимости. С престарелым гражданином заключается договор о пожизненном содержании с правом получения квартиры по наследству.

Способ позволяет снизить затраты на покупку жилья по сравнению с ипотечными кредитами или с накоплением денег в течение нескольких лет.

Но следует учитывать риск внезапного разрыва престарелым собственником договора ренты. Действующее законодательство РФ предусматривает такую возможность на протяжении всего срока жизни владельца.

При отказе собственника жилья от договора ренты вторая сторона потеряет время, которое было израсходовано на уход за посторонним человеком.

Дополнительным минусом являются проблемы психологического характера, поскольку не все люди смогут жить в одной квартире с посторонним лицом, которое может в любой момент разорвать договор.

Способ 5. Создание собственного бизнеса

Если перспектива проживания с незнакомым человеком не устраивает покупателя, то можно накопить на квартиру путем создания собственного бизнеса. На начальном этапе требуется определиться с формой будущего предприятия и с направлением деятельности и приготовиться к дополнительным расходам.

Например, для формирования ООО (общества с ограниченной ответственностью) потребуется внести уставной капитал в размере 10 тыс. руб. и оплатить пошлину за регистрационные действия.

Создание ИП обходится дешевле, но имеются ограничения на виды деятельности.

Для снижения затрат можно организовать предприятие с партнерами или приобрести готовый бизнес. Мнение учредителей должно учитываться при принятии решений (вне зависимости от доли в уставном капитале), с ростом прибыльности предприятия или при возникновении проблем между партнерами могут возникнуть разногласия.

Перед началом работы требуется определиться с направлением деятельности, от корректности выбора будет зависеть размер прибыли будущего ООО.

Например, если человек работает в юридической компании, то для создания собственного предприятия необходимо набрать опыт ведения дел и начать выигрывать иски или арбитражные споры с размером претензий в несколько миллионов рублей.

Положительные отзывы от клиентов способствуют формированию репутации юриста, который желает начать собственное дело. Но при этом необходимо учитывать необходимость съема офисного помещения, регистрации ООО и набора дополнительных сотрудников для расширения сферы деятельности.

При создании собственного бизнеса необходимо учесть необходимость подготовки и сдачи в налоговые органы бухгалтерской документации. Например, юридические компании не отличаются сложной отчетностью, в отличие от торговых или посреднических предприятий.

Для организаций с небольшими доходами доступна схема упрощенного налогообложения, но в этом случае имеются ограничения на виды деятельности.

Как заработать на квартиру за рубежом

Описанные выше методики позволяют накопить деньги на приобретение недвижимости за пределами РФ. Ипотечный кредит на приобретение выдается только зарубежными банками.

Следует учитывать, что стоимость 1-комнатной квартиры или студии площадью до 40 м², расположенной в курортных зонах Восточной Европы, начинается от 10 тыс. евро.

Застройщики, находящиеся в условиях жесткой конкуренции, предлагают покупку жилья в рассрочку. Например, при рассрочке платежа на 3-5 лет дополнительная плата составит 2-3% в год.

Если покупатель берет кредит в иностранных банках, то процедура оформления документов усложняется. Могут возникнуть дополнительные затраты, связанные с необходимостью перевода документов или справок, подтверждающих легальность доходов.

При получении кредита в валюте необходимо учитывать риски скачков курса (касается граждан, получающих зарплату в рублях). Если иностранный банк отказывает в выдаче ипотечного кредита, то придется обратиться в финансовое учреждение с российской лицензией за потребительским кредитом с увеличенной процентной ставкой.

Как заработать на квартиру в России, практические советы

Согласно статистике, большая часть семейного бюджета уходит на мелкие траты, от которых можно отказаться. Полученная сумма способна покрыть кредитные платежи или может откладываться на накопительный счет.

Ограничение в расходах на 2-4 года позволяет приобрести квартиру в собственность не только в регионах, но и в крупных городах. Ниже приведены советы, как можно заработать девушке или молодому человеку на ограничении расходов.

Совет 1. Ведение реестра доходов и расходов

Записи ведутся в блокноте или сохраняются в памяти смартфона при помощи специального приложения. Утилиты предлагаются банками (например, «Альфа-Банк») как составная часть программы, используемой при безналичных расчетах.

Система позволяет разделить расходы на категории с возможностью формирования ежедневного отчета, который используется для анализа.

На основе статистики определяются наиболее затратные статьи расходов, что позволяет определить направление для экономии средств (например, установив лимит на затраты по данной статье).

Сэкономленные деньги ежемесячно переводятся с дебетового счета на накопительный вклад. Для повышения доходности можно внести деньги на депозитный банковский счет, позволяющий получать проценты на остаток суммы в конце года.

Если удается получать дополнительный доход (например, в результате сдачи недвижимости), то средства переводятся на накопительный счет или на депозит.

Совет 2. Отказ от вредных привычек

Отказ от курения табачных изделий позволяет экономить до 5 тыс. руб. ежемесячно. Например, средняя стоимость пачки сигарет составляет 150 руб., которая расходуется на протяжении дня. Суммарная экономия за месяц составит до 4,5 тыс. руб., а за год можно отложить на депозит до 54 тыс. руб.

Если в семье несколько курящих, то исключение табачных изделий из списка необходимых вещей позволяет откладывать в месяц по 6-8 тыс. руб.

Дополнительная экономия достигается по статье затрат на алкогольные напитки. Например, отказ от употребления пива позволит сэкономить в год до 20-25 тыс. руб. Итоговая сумма, сохраненная за год, приблизится к отметке 70-80 тыс. руб., что может компенсировать посреднические услуги риэлторской компании.

Совет 3. Отказ от посещения развлекательных мероприятий

Накопление денег на квартиру предусматривает выход человека из «зоны комфорта». Например, средний чек при посещении ресторана или бара достигает 3 тыс. руб., при этом будущий владелец объекта недвижимости имел привычку посещать развлекательные заведения каждую субботу.

Отказ от визитов в рестораны позволяет сохранить 12 тыс. руб. ежемесячно или до 144 тыс. руб. в год. Если человек не хочет полностью отказываться от развлечений, то можно лимитировать затраты и ограничиться 1-м посещением ресторана или бара в месяц.

Совет 4. Анализ совершаемых покупок

При посещении супермаркетов человек приобретает ряд товаров, которые не являются предметами необходимости. Помимо перечисленных выше табачных изделий и алкогольной продукции к ним относят различные журналы.

Дополнительную статью расходов составляют необдуманно купленные хозяйственные товары, которые поставляются супермаркетами по завышенным ценам.

Человеку, решившему купить жилье, рекомендуется предварительно составлять список необходимых покупок.

Средняя экономия за один поход в магазин составляет 500 руб., а в течение месяца получится сократить расходы на 10-15 тыс. руб. (в зависимости от состава семьи и периодичности посещений магазинов).

Итоговая сумма за год находится в диапазоне от 120 до 180 тыс. руб., сэкономленных денег хватит на оплату посреднических услуг и частичного ремонта купленной квартиры.

Совет 5. Отказ от аренды жилья

Подобная методика подходит для людей, которые живут в одном городе с родителями или родственниками. Можно договориться с близкими о временном совместном проживании, а сохраненные деньги откладывать на протяжении 1-2 лет на покупку жилья.

Например, в областных городах потери на аренде квартир достигают 15 тыс. руб. в месяц, а если жилое помещение расположено в центре, то сумма доходит до 20 тыс. руб.

Отказ от съема позволит скопить за год от 180 до 240 тыс. руб., что составляет до 10-15% от стоимости личной 1-комнатной квартиры в новостройке.

Совет 6. Дополнительные меры экономии

Для дополнительной экономии потребуется проанализировать расходы и отказаться от части затрат. Например, посещение тренажерного зала можно временно заменить пробежками или приобрести абонемент в менее престижное заведение.

Подобные мероприятия позволят сэкономить за год до 40-50 тыс. руб., которые пойдут на оплату услуг риэлтэрской конторы.

Итоговые результаты

Итоговая сумма экономии за год состоит из статей:

- отказа от табачной и алкогольной продукции — до 80 тыс. руб.;

- отказа от посещения развлекательных мероприятий — до 144 тыс. руб.;

- анализа совершаемых покупок — до 180 тыс. руб.;

- отказа от аренды жилья — до 240 тыс. руб.;

- принятия дополнительных мер экономии — до 50 тыс. руб.

При максимальном режиме экономии человек может накопить на жилье за год до 700 тыс. руб. Следует учитывать, что приведенный расчет касается людей с уровнем достатка от 70 тыс. руб. в месяц.

Кроме того, не все потенциальные покупатели жилья непрерывно посещают увеселительные заведения или употребляют табачную или алкогольную продукцию.

Итоговая экономия зависит от образа жизни, но анализ совершаемых покупок позволит приблизить момент покупки недвижимости или уменьшит размер ипотечного кредита.

Как заработать на квартиру путем увеличения имеющегося капитала

Сэкономленные или имеющиеся средства могут стать дополнительным источником дохода. При хранении рублевой массы возникает риск обесценивания денег из-за инфляции.

Частично или полностью компенсировать инфляцию помогут банковские вклады или инвестиции в паевые или негосударственные пенсионные фонды. При наличии у потенциального покупателя легкового или малотоннажного грузового автомобиля можно сдать транспорт в аренду.

Вариант 1. Банковские вклады

Наиболее распространенным способом хранения денег и увеличения накоплений являются банковские депозиты. Для оформления счета необходимо обратиться в финансовое учреждение, но если у человека имеется банковская карта для начисления зарплаты, то дополнительный визит не потребуется.

Денежные средства зачисляются на счет через мобильное приложение или при помощи банкомата (в случае внесения наличных).

Необходимо перевести деньги на отдельный накопительный счет с процентной ставкой до 18% годовых (зависит от банка и суммы).

Следует учитывать, что вклады разделяются на категории:

- Накопительные, предусматривающие снятие или внесение дополнительной суммы на протяжении расчетного периода.

- Непополняемые, которые не предусматривают частичное снятие средств без штрафных санкций. Отличаются повышенной процентной ставкой, рекомендуются людям, собирающимся накопить на квартиру или построить дом за несколько лет.

Вклады предусматривают внесение средств в рублях или иностранной валюте (например, долларах США или евро). При этом валютные вклады отличаются сниженной процентной ставкой, но менее подвержены инфляции и возможным скачкам курса.

Способ накопления в иностранной валюте рекомендован лицам, планирующим получить в собственность квартиру или дом за рубежом.

Вариант 2. Пенсионные фонды

Вложение имеющихся денег в негосударственные пенсионные фонды (НПФ) производится по аналогии с открытием депозита в банке. Процентная ставка за год находится в диапазоне от 8 до 10%. Перед размещением средств следует проанализировать предложения на финансовом рынке и выбрать наиболее выгодный вариант.

Негосударственные пенсионные фонды позволяют вкладчику самостоятельно определить срок хранения капитала на депозитных счетах. Стандартный контракт предусматривает размещение денег на 1 год, но есть программы с увеличенным сроком действия.

Вклады в НПФ могут быть пополняемыми, но возможность изъятия части средств до истечения срока договора невозможна. Некоторые фонды прописывают в контрактах обязанность вкладчика пополнять вклад ежемесячно, возможна оговорка, что дополнительные суммы вносятся на добровольной основе.

Если вкладчик хочет снять деньги досрочно, то он теряет часть прибыли или даже часть вложенных денег. Поэтому при инвестировании в НПФ необходимо внимательно читать договор и осознавать возможные риски.

Вариант 3. Паевые инвестиционные фонды

Паевые инвестиционные фонды предлагают разместить средства с процентной ставкой от 15% до 60% годовых. Деньги участников (пайщиков) вкладываются в активы (например, в акции предприятий, облигации или валюту).

Преимуществом фондов является возможность вывода вложенных средств с накопленными процентами в любое время, но потребуется заплатить комиссию (размер зависит от фонда и объема выводимой суммы).

При хранении денег в фонде следует учитывать выплаты управляющей компании (вне зависимости от прибыльности или убыточности проводимых операций).

В случае устойчивого или затяжного падения цен на активы, в которые вложены средства пайщиков, фонд обязан соблюдать оговоренные в инвестиционной декларации условия.

Подобная процедура регламентирована ЦБ РФ, но управляющие компании стараются избавиться от дешевеющих акций или облигаций, чем дополнительно снижают стоимость бумаг.

В результате страдают пайщики, которые теряют на перепродаже не только обещанную прибыль, но и вложенные в паевые инвестиционные фонды средства.

Вариант 4. Игра на биржах

Многих покупателей жилья интересует вопрос, сколько можно заработать на биржевых спекуляциях. На бирже «Форекс» предусмотрено аккумулирование средств на счетах ПАММ, которые обещают прибыльность на уровне 4-5% в месяц.

При этом следует учитывать высокий риск потери вложенных денег, кроме того нельзя забывать о мошеннических схемах, в которые могут попасть начинающие трейдеры.

Методика рекомендуется людям, разбирающимся в механизмах работы бирж, но лучше не использовать этот способ. Многочисленные истории, кочующие по сайтам, основаны на отзывах людей, которым повезло на биржах.

Можно попытаться выиграть деньги на торговле бинарными опционами, но существует риск получения убытков и потери вклада. Торговля бинарными опционами (или ставками на рост или падение котировок валют или ценных бумаг) требует от игрока умения анализировать ситуацию и способности вовремя отказаться от продолжения торгов.

Вариант 5. Сдача имущества в аренду

Базовый вариант дополнительного заработка основан на сдаче имеющегося жилья в аренду. Владелец временно переезжает к родителям или иным родственникам, либо снимает жилье в менее престижном районе.

При сдаче жилья внаем следует учитывать возможный риск повреждения имущества и необходимость заключения официального арендного договора и уплаты налога с прибыли. При «серых» схемах сдачи в аренду невозможно предъявить арендаторам претензии, связанные с повреждением мебели или сантехники.

Если в собственности имеется автомобиль, то его можно сдать в аренду в службу такси. Теоретически подобная схема может приносить до 12-15 тыс. руб. ежемесячно. При этом следует учитывать необходимость оформления страховки, приобретения запасных частей и риск повреждения машины посторонним водителем.

Можно вменить все обязанности по содержанию машины в исправном состоянии арендатору, но в этом случае необходимо постоянно контролировать исполнение договора. Целесообразнее заработать на продаже автомобиля и положить полученные деньги на депозитный счет.

Вариант 6. Комбинированные методики

Если человек не хочет рисковать имеющейся на руках суммой, то необходимо распределить средства по нескольким финансовым организациям. Например, при наличии на руках 500 тыс. руб. можно разбить сумму на 3 части.

Полученные доли вкладываются в паевые инвестиционные фонды и кладутся на депозитные вклады в банк. В результате в конце года возможно получение прибыли на уровне 50-60 тыс. руб., но существует риск потери денег, инвестированных в фонды.

Например, у человека имеется сумма 600 тыс. руб., которую он вкладывает следующим образом:

- 300 тыс. руб. помещается на депозитный вклад, обещающий получение 10% годовых;

- доли по 150 тыс. руб. распределяются между паевыми фондами с годовыми процентами на уровне 15 и 20% соответственно.

Через год инвестор сможет снять с банковского счета дополнительные 30 тыс. руб., паевые фонды принесут еще 22,5 и 30 тыс. руб. Итоговая прибыль за год составит 30+22,5+30=82,5 тыс. руб. или 13,75%. При этом за год человек смог накопить, откладывая половину от дохода, еще 600 тыс. руб.

На следующий год покупатель квартиры может повторно разместить деньги на депозите и вложить в паевые фонды. При тех же условиях итоговая прибыль за второй год достигнет 170-180 тыс. руб. Инвестирование продолжается до момента сбора суммы, достаточной для приобретения квартиры.

Как заработать на квартиру человеку с низкой зарплатой

Если человек имеет доход на уровне 20-30 тыс. руб., то можно попытаться накопить на 1-комнатную квартиру с нуля. Следует учитывать, что цена объекта жилого фонда зависят от региона проживания.

Но во всех случаях время накопления растягивается на годы и десятилетия, что подталкивает людей к получению ипотечного кредита (который затем выплачивается протяжении тех же 10-20 лет).

При накоплении на жилье с доходом до 30 тыс. руб. следует учитывать расположение будущей квартиры:

- в региональных или областных центрах;

- в Москве или крупных городах, имеющих население более 4 млн. жителей.

1). Квартира в регионах

Например, человек проживает в областном центре и имеет доход после вычета всех налогов на уровне 30 тыс. руб. Средняя стоимость 1-комнатной квартиры площадью 40 м², расположенной в новостройках в черте города, составляет 2 млн. руб.

Если потенциальный покупатель не имеет родственников с жильем, то ему потребуется тратить до 15 тыс. руб. за аренду квартиры и расходовать на питание до 9 тыс. руб. в месяц. Для сбора требуемой суммы он сможет откладывать в месяц не более 6 тыс. руб., срок накопления составит «всего» 27-28 лет.

В расчете не учитываются потребность человека в одежде и форс-мажорные обстоятельства (например, болезнь или потеря работы).

При проживании с супругом или супругой, работающей на аналогичной должности, срок накопления сокращается до 7-8 лет, однако рождение ребенка осложнит ситуацию, и собрать требуемую сумму получится через 12-15 лет.

2). Квартира в Москве

Собрать сумму, необходимую для покупки 1-комнатной квартиры в Москве или в СПб, при доходе в пределах 30 тыс. руб. невозможно.

Человеку потребуется повысить собственную квалификацию и найти работу с зарплатой 70-80 тыс. руб., что позволит собрать средства на квартиру, расположенную в города-спутниках, расположенных рядом с Москвой.

Для покупки объекта жилого фонда в центре столицы потребуется достичь дохода в несколько сотен тысяч рублей в месяц и воспользоваться покупкой жилья в кредит.

Получить кредит на недвижимость можно и при доходах в пределах 30 тыс. руб. в месяц. Калькулятор от «Сбербанка» показывает, что максимальная сумма субсидии составит 2 млн. руб. при условии первичного взноса на покупку квартиры от 1 млн. руб. наличными.

При этом человек выплачивает задолженность на протяжении 15 лет. Но приобрести 1-комнатную квартиру в Москве за 3 млн. руб. невозможно, поэтому рассматриваются варианты в Подмосковье. Учитывается местоположение работы и рассчитываются транспортные маршруты от места жительства до офиса или предприятия.

Примерный алгоритм заработка на квартиру в Москве

Примерный алгоритм сбора денег на жилье состоит из этапов:

- Например, семья из 2 человек, имеющая ежемесячный доход после уплаты налогов на уровне 120 тыс. руб., планирует приобрести объект недвижимости за 8 млн. руб.

Поскольку квартира находится в новостройке, то необходимо предусмотреть еще до 1,5 млн. руб. на отделку, приобретение мебели и дополнительные расходы. Первичный анализ расходов показал, что можно экономить по 60 тыс. руб. за месяц за счет отказа от развлечений и ограничения покупок. - Семья снимает жилье за 30 тыс. руб. в месяц, но на время накопления принято решение съехать на квартиру к родителям одного из супругов.

Мероприятие позволит нарастить объем накоплений в месяц до 90 тыс. руб., за год собирается сумма в пределах 1,05-1,1 млн. руб. На второй год эти деньги можно поместить на депозитный счет или вложить в паевой инвестиционный фонд. Например, при разделении суммы на несколько долей и вложении денег в разные финансовые организации прибыль за год составит 100-120 тыс. руб. - На второй год супруги находят дополнительный доход (например, ведение блога, копирайтинг или разработка веб-сайтов), что приносит в месяц лишние 30 тыс. руб. За год удастся собрать до 1,3 млн. руб. (без учета процентов, полученных по сумме за первый год накоплений). За 2 года экономии семье удается собрать 1,1+0,12+1,3=2,52 млн. руб., суммы хватит для покупки 1- или 2-комнатной квартиры в регионе без ипотеки. Дополнительный кредит придется брать на отделку и обстановку объекта недвижимости.

- Поскольку рассматриваемая семья желает приобрести недвижимость в Москве, то люди продолжают экономить и собирать деньги. На 3-й год происходит улучшение ситуации на работе обоих супругов, что в сумме приносит дополнительные 10 тыс. руб. Одновременно увеличивается доход от дополнительной работы, что позволяет паре получать доход 150 тыс. руб. в месяц. Теоретически семья может собрать за год до 1,4-1,5 млн. руб., но следует учитывать риск непредвиденных расходов (например, на одежду или минимальный отдых).

- Одновременно следует учитывать, что отложенные за 2 года деньги вложены в паевые фонды и лежат на депозитах, принося до 200-240 тыс. руб. за счет процентов. При расчете не учитывается риск неудачного инвестирования средств, приводящего к утрате части собранного капитала. В теории к концу 3-го года на руках у семьи будет сумма 2,52+0,24+1,5=4,4 млн. руб., которой хватит для покупки 1-комнатной квартиры в отдаленных районах Москвы или 3-комнатной квартиры в областных центрах (например, в Калуге или Туле).

Для приобретения квартиры в Москве потребуется еще 3-4 года экономии, но следует учитывать форс-мажорные обстоятельства. Например, согласятся ли родители супругов несколько лет подряд делить квартиру с семейной парой.

Нельзя исключать риск потери работы одним из супругов или вероятность рождения ребенка. В этом случае срок накопления увеличивается на несколько лет или недостающая сумма компенсируется ипотечным кредитом, который затем гасится ускоренными темпами.

Способы снижения стоимости жилья и возможные сложности

Посреднические компании, осуществляющие ведение сделок в Москве, берут за свои услуги от 1,5 до 2% от суммы объекта недвижимости. Например, при цене квартиры 8 млн. руб. посредники запросят до 160 тыс. руб. комиссионного сбора.

Покупателю следует учитывать, что большинство риэлторских компаний осуществляет поиск квартир на рынке по общедоступной базе объявлений. Собственные базы данных, содержащие оригинальные предложения на рынке недвижимости, имеют только некоторые посреднические организации.

При мониторинге предложений самому можно сэкономить на услугах риэлторов, но необходимо самостоятельно проверить понравившуюся квартиру (касается объектов недвижимости вторичного типа). На первом этапе выясняется отсутствие прописанных в квартире детей от прежних жильцов.

Владельцы квартиры должны оформить через органы опеки и попечительства снятие прописки с места проживания детей и регистрацию в другом месте, не уступающем по площади и иным характеристикам прежнему месту прописки.

Если подобная справка у собственников отсутствует или имеются долги за предоставленные коммунальные услуги или иные обременения, то рекомендуется обратить внимание на другой объект недвижимости. По аналогичной схеме осуществляют проверку и стандартные риэлторские агентства, которые не предлагают юридическое сопровождение сделки.

Если предлагается юридическое сопровождение, то сотрудники посреднической компании не только подбирают квартиру, но и прогнозируют возможные последствия юридического плана после оформления договора купли-продажи.

Классическое посредническое агентство находит подходящий объект недвижимости и заключает с собственником предварительный договор с внесением аванса. В случае возникновения юридических проблем после покупки жилья у нового собственника возврат средств возможен только при наличии вины со стороны риэлтора.

Например, если на объект недвижимости наложен арест или квартира находится в залоге у банка, то риэлторская компания не несет перед клиентом никакой ответственности.

Если покупатель обращается в компанию, оказывающую риэлторские услуги и юридическое сопровождение сделки, то клиент застрахован от возможных последствий. Но можно заключить договор с юристом, который проведет проверку найденного объекта жилого фонда и осуществит подготовку пакета документации.

Услуги адвоката обойдутся покупателю в 2-3 раза ниже, чем обращение в риэлторскую компанию, но уровень юридической чистоты сделки будет в несколько раз выше.

Заключение

Приведенные методики заработка теоретически позволяют заработать на собственную квартиру как в Москве или Санкт-Петербурге, так и в областных городах. Обязательным условием является сохранение стабильной работы и заработной платы, которая позволит откладывать ежемесячные суммы.

Корректное финансовое планирование позволяет повысить скорость накопления капитала и снизит вероятность убытков. При накоплении необходимо трезво оценивать риски и не ввязываться в схемы, обещающие большие прибыли за короткий срок.

Накопление денежных средств предусматривает отказ от части элементов привычной жизни (походы в рестораны или увеселительные заведения, поездки на курорты) на срок от 2 до 5 лет. При этом надо учитывать форс-мажорные обстоятельства (например, болезнь или пополнение в семье), которые могут увеличить срок сбора необходимой суммы для покупки жилья.

Если покупателю затруднительно выполнять все условия, то придется обращаться в банк за получением ипотечного кредита, выплата которого также предусматривает временное ухудшение условий жизни.

Как показывает практика, даже при средней зарплате можно накопить на хорошее жилье в регионах и за МКАДом. Чистая математика, при доходе в 35 т р в месяц, открываем счет в банке и откладываем на него по 20 т р в месяц. Даже при минимальных процентах, уже через 3-4 года реально накопить на студию, а лет через 7 и на двушку.

Не очень с вами соглашусь, на 15 000 сейчас прожить можно не во всех регионах, ставки по депозитам низкие 6-6,5 это потолок. Поэтому наиболее примелем как мне кажется комбинированный способ из статьи.

В принципе, в статье дельные советы дают, если ты не транжира и умеешь экономить, при том, что работаешь и берешь не сложные подработки в меру своих сил и времени,то в течении четырех, пяти лет на квартиру можно заработать, самое главное правильно распределять свои доходы и расходы.

Да, советы очень дельные. Хорошая и полезная статья для тех кто действительно хочет приобрести себе квартиру. Я думаю можно потерпеть 5-6 лет накопить на квартиру, а потом уже за то будет свое жильё не надо будет каждый месяц кому то отдавать свои кровные деньги.

Один мой друг в юности имел однокомнатную квартиру в пригороде. Он поставил перед собой задачу менять квартиру каждые 5 лет. Прошло 20 лет, он живет сейчас в самом центре в 3х комнатной квартире. Качество жизни все эти годы у него приличное, двое детей. Не обязательно иметь все и сразу, достаточно иметь цель.

Я проживаю не в Москве и я заработал на квартиру за 8 лет, из которых 6 лет работал вахтовым методом на Севере, где зарплата была более менее достойная и купил потом 2-к квартиру на вторичном рынке. После прочтения статьи, мне бы лично подошел комбинированный способ заработать на квартиру …

Таким образом, обращаясь в агентство недвижимости для покупки квартиры, обязательно уточните какие именно услуги они оказывают, чтобы не заплатить накопленные вами деньги только за поиск вариантов жилья, которые есть в свободном доступе. Если вы решили воспользоваться услугами риелторов, то это обязательно должна быть правильно юридически оформленная сделка. Но важно знать, что за юридическую чистоту сделки риелторы ответственности не несут. Лучше будет самим подыскать квартиру по объявлениям и обратиться к адвокату для оформления сделки. Это обойдется гораздо дешевле, чем услуги риелторов, и ваша сделка по покупке жилья будет более законодательно защищена.

Заработать или накопить денег на квартиру может практически каждый человек. Главное иметь чёткое представление как дойти до этой цели. Уверен, что если пользоваться советами из статьи, то всё получится.

Ну это Вы загнули, каждый человек! Да я приведу тысячу примеров того, что абсолютно не каждый. Во- первых, не каждый способен отказать себе во многом. Я имею в виду дополнительные траты денег. А во- вторых, не у каждого достойная зарплата. А в третьих, у многих просто опускаются руки при виде цены на жильё…..

Живу в квартире, раньше жили в общежитии. Вредных привычек нет вообще. Бросил пить пиво, затем курить, сейчас алкоголь вообще не употребляю. Это я о вредных привычках. Развёлся с женой, живём под одной крышей. Лучше бы пил и курил и жил в общежитии…..

Пожизненная рента- это хорошо. Если смотреть со стороны. У меня знакомая ухаживала за дедом. Он ей так мозги вынес, что она уже и не рада о договоре. А помирать он и не думает! Этот случай лучше использовать со знакомыми людьми.

Чтобы приобрести жильё необходима в первую очередь стабильность. Стабильность в получении заработка, политической обстановки в стране и стартового капитала. вы не сможите откладывать несколько лет средства и жить впроголодь чтобы купить домик в глухой деревне и после радоваться этому.

Способов действительно много и все на свою первую или единственную квартиру, зарабатывают по разному. Лично у меня опыт был такой, поездил после института в 2000 годах на вахту и заработал на малосемейку и уже потом в течении 10 лет после покупки первой квартиры, переехал уже с семьей и детьми в хорошую трешку ….